Al 7° forum “La Roadmap del futuro per il Food&Beverage: quali evoluzioni e quali sfide per i prossimi anni” organizzato da The European House – Ambrosetti una survey su 500 aziende del settore fa luce sulle principali minacce al settore.

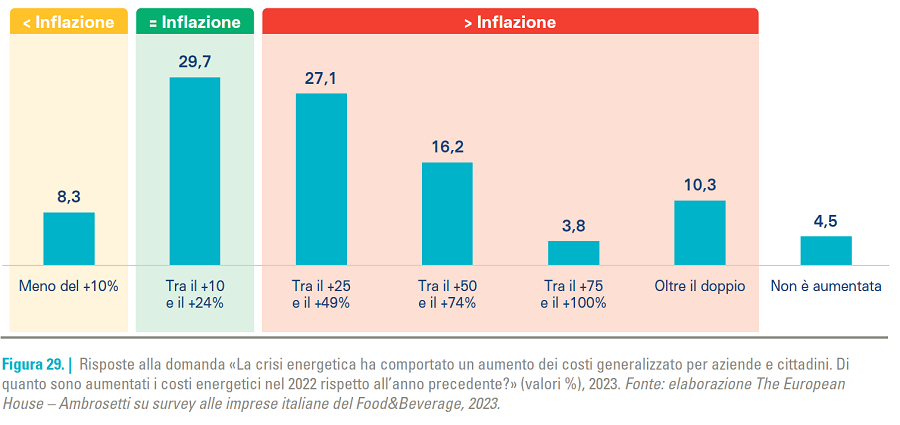

Per sette aziende italiane su dieci (69,2%) del settore Food&Beverage il problema più grave causato dallo stato di “Poli-Crisi”, la crisi permanente che l’economia globale sta vivendo da oltre 3 anni, è l’inflazione energetica. The European House – Ambrosetti ha intervistato un campione di 500 aziende del comparto con una survey presentata in occasione del 7° forum “La Roadmap del futuro per il Food&Beverage: quali evoluzioni e quali sfide per i prossimi anni” organizzato a Bormio. Nella lista degli impatti negativi al secondo posto ci sono gli effetti della crisi inflattiva delle materie prime (49,9%), e via via gli strascichi della pandemia COVID-19 (23,0%) e, in linea con la crescita dei prezzi sulle materie prime, la difficoltà di approvvigionamento degli input produttivi (22,2%). All’ultimo posto troviamo, invece, l’impatto dei danni legati alla siccità (13,5% delle imprese) che trova spiegazione nella storica dipendenza da materie prime estere delle aziende italiane. Nonostante questi impatti, 1 impresa su 3 ha dichiarato di aver mantenuto il proprio piano strategico in questo periodo di crisi.

Ad oggi, nonostante una pressione crescente sui costi operativi, quasi quattro imprese su dieci (39,4%) affermano di aver aumentato i propri prezzi al consumo meno di quanto sia aumentata l’inflazione e l’11,6% è stata persino in grado di non aumentare il prezzo. “E’ la dimostrazione – ha affermato Valerio De Molli - Managing Partner & CEO, The European House – Ambrosetti - del ruolo sociale delle imprese in questo contesto di difficoltà anche del potere di acquisto dei cittadini. Da solo, tuttavia, l’assorbimento di parte del peso dell’inflazione da parte degli operatori della filiera non è comunque sufficiente: questo contributo si inserisce infatti in un quadro che vede i consumi alimentari fermi da oltre un decennio e con una flessione del 3,4% nell’ultimo anno dovuta al momento di crisi, ma non solo. L’Italia è il Paese in cui il salario medio annuale è cresciuto di meno negli ultimi 30 anni tra USA, Paesi Bassi, Germania, UK, Francia e Spagna, e dal 2021 al 2022 i salari medi reali si sono ulteriormente ridotti del -3,1% contribuendo così a una sostanziale immobilità del potere d’acquisto”.

Ad oggi, nonostante una pressione crescente sui costi operativi, quasi quattro imprese su dieci (39,4%) affermano di aver aumentato i propri prezzi al consumo meno di quanto sia aumentata l’inflazione e l’11,6% è stata persino in grado di non aumentare il prezzo. “E’ la dimostrazione – ha affermato Valerio De Molli - Managing Partner & CEO, The European House – Ambrosetti - del ruolo sociale delle imprese in questo contesto di difficoltà anche del potere di acquisto dei cittadini. Da solo, tuttavia, l’assorbimento di parte del peso dell’inflazione da parte degli operatori della filiera non è comunque sufficiente: questo contributo si inserisce infatti in un quadro che vede i consumi alimentari fermi da oltre un decennio e con una flessione del 3,4% nell’ultimo anno dovuta al momento di crisi, ma non solo. L’Italia è il Paese in cui il salario medio annuale è cresciuto di meno negli ultimi 30 anni tra USA, Paesi Bassi, Germania, UK, Francia e Spagna, e dal 2021 al 2022 i salari medi reali si sono ulteriormente ridotti del -3,1% contribuendo così a una sostanziale immobilità del potere d’acquisto”.

I numeri del settore

Come emerso dall’analisi di The European House – Ambrosetti, l’intera filiera agroalimentare italiana sostiene circa 30 macro-settori, contribuendo alla realizzazione del 16,4% del PIL nazionale. Con 282 miliardi di euro di valore aggiunto, di cui 64,1 diretti, il contributo dell’agroalimentare al PIL italiano è pari a 2,5 volte il settore automotive di Francia e Spagna messe insieme. Nel 2022, la bilancia commerciale della filiera agroalimentare italiana è tornata, tuttavia, negativa con un saldo di -2 miliardi di Euro, dopo i primi 3 anni di solidità dal 2019 al 2021. L’esposizione internazionale della filiera agroalimentare è guidata da un deficit agricolo in continuo peggioramento, che ammonta a -13,2 miliardi di Euro nel 2022. Infatti, a causa della dipendenza agricola dall’estero, il Paese ha «perso» circa 100 miliardi di Euro di PIL nel periodo 2010-2022. “Anche il 2023 potrà essere un anno complesso, la recente alluvione in Emilia-Romagna ha aggravato la situazione ponendo sempre di più l’accento sugli impatti devastanti del cambiamento climatico”.